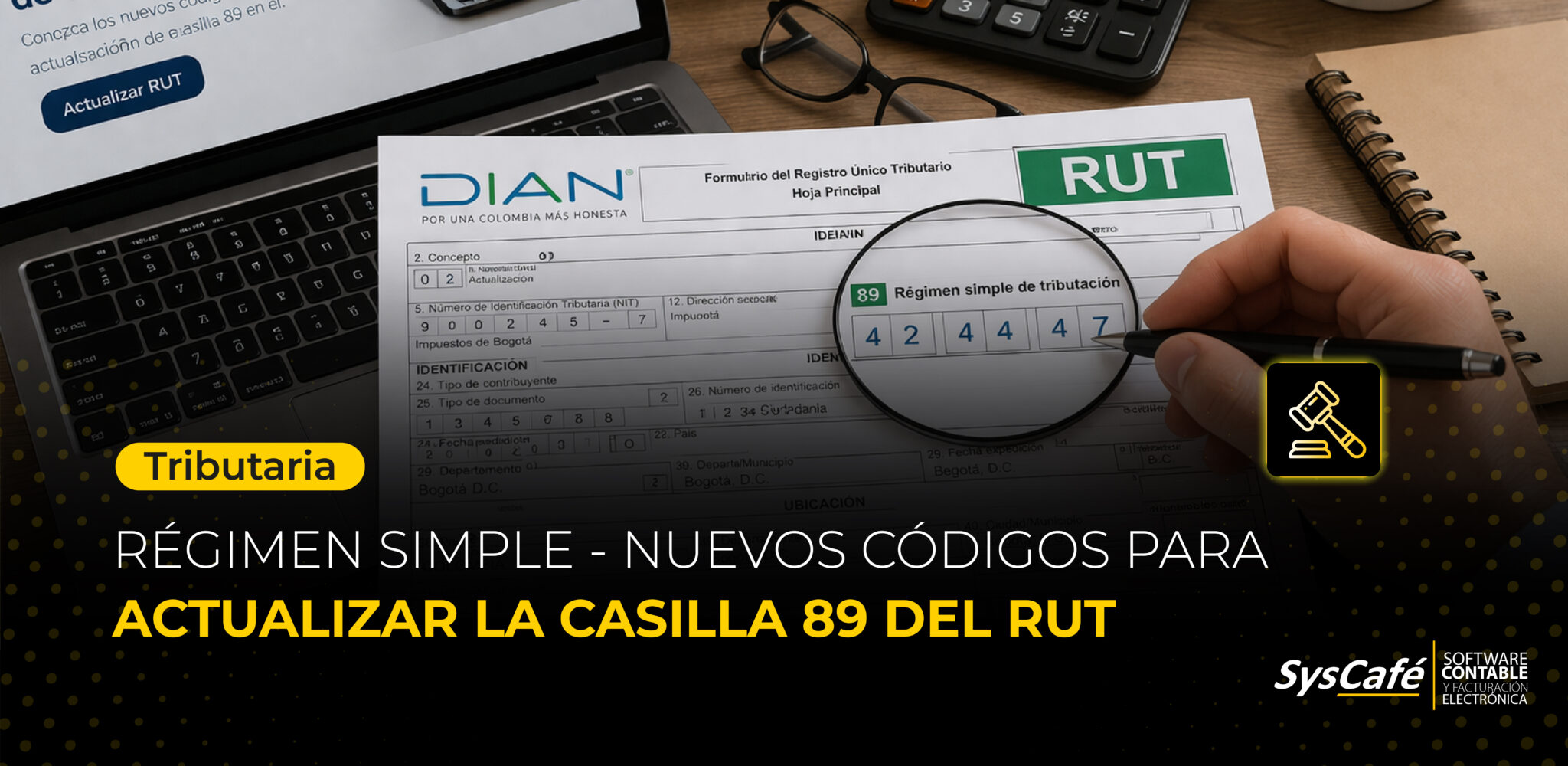

Uno de los errores más comunes entre emprendedores y nuevos...

Leer más...Retención en la fuente por compras para 2026

La retención en la fuente por compras es uno de los mecanismos más utilizados en Colombia para adelantar el pago del impuesto de renta dentro del mismo ejercicio gravable, evitando que el Estado tenga que esperar al cierre del año para recibir los recursos correspondientes. Su aplicación está contemplada en el artículo 367 del Estatuto Tributario, y es especialmente relevante para compras de bienes y servicios que superen una cuantía mínima establecida por la normativa.

Para el año gravable 2026, la base mínima a partir de la cual se debe practicar retención en la fuente por compras se mantiene en 10 Unidades de Valor Tributario (UVT), en virtud de lo establecido en el decreto 0572 de 2025, que redujo esta base desde 27 UVT hacia 10 UVT en mayo de 2025. Esta reducción, que entró en vigencia el 1 de junio de 2025, sigue aplicándose mientras no se modifique de nuevo la norma.

Además, la DIAN fijó el valor oficial de la UVT para 2026 en $52.374 pesos mediante la Resolución 000238 de diciembre de 2025, lo que permite calcular con precisión la cuantía mínima de retención bajo este esquema.

Esto significa que, en 2026, cuando el pago o abono en cuenta por compras sea igual o superior a $523.740, el agente de retención deberá practicar retención en la fuente por este concepto.

Este ajuste con respecto a años anteriores implica que más operaciones quedarán sujetas a retención en comparación con la etapa en que la base mínima era de 27 UVT. Por esto te sugerimos y recordamos para el año 2026 actualizar parámetros en los sistemas contables y de facturación.