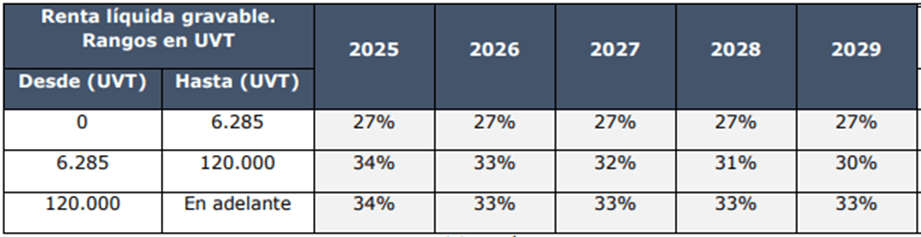

Conforme al proyecto de Ley 300 , conocido como la Ley de Financiamiento para Impulsar la Reactivación Económica y la Transición Energética, la cual propone una modificación significativa en la estructura de tarifas del impuesto sobre la renta para personas jurídicas en Colombia. La tarifa nominal del 35% se transformará en un sistema progresivo distribuido en tres rangos a partir del periodo gravable 2025.

, conocido como la Ley de Financiamiento para Impulsar la Reactivación Económica y la Transición Energética, la cual propone una modificación significativa en la estructura de tarifas del impuesto sobre la renta para personas jurídicas en Colombia. La tarifa nominal del 35% se transformará en un sistema progresivo distribuido en tres rangos a partir del periodo gravable 2025.

- Para las rentas líquidas gravables de hasta 6.285 UVT, la tarifa será del 27%.

- Las rentas que se encuentren entre 6.285 y 120.000 UVT estarán sujetas a una tarifa del 34%, que se reducirá gradualmente hasta alcanzar el 30%.

- A partir de 2026, la tarifa se estabilizará en el 33%.

Además, la reforma introduce cambios importantes para los contribuyentes sujetos a la tasa mínima de tributación. Estos estarán obligados a liquidar el impuesto a Adicionar si su tasa de Tributación Depurada (TTD) es inferior al 20 % que actualmente está en el 15%, aumentando 5 puntos. Asimismo , los contribuyentes cuyos estados financieros sean objeto de consolidación, combinación o cualquier otra forma similar deberán liquidar el Impuesto a Adicionar de Grupo si su tasa de Tributación Depurada del Grupo (TTDG) también es inferior al 20%.

, los contribuyentes cuyos estados financieros sean objeto de consolidación, combinación o cualquier otra forma similar deberán liquidar el Impuesto a Adicionar de Grupo si su tasa de Tributación Depurada del Grupo (TTDG) también es inferior al 20%.

¡Prepárate y mantente al día con los cambios que se aproximan!